Kdo má nárok na podporu pro OSVČ?

Na podporu v nezaměstnanosti, mohou mít nárok i podnikatelé (živnostníci, OSVČ), při přerušení nebo ukončení podnikání. Základní podmínky pro... [...]

Na podporu v nezaměstnanosti, mají nárok i podnikatelé (OSVČ, živnostníci), po ukončení nebo při přerušení podnikání. Podmínky pro nárok na podporu... [...]

Na podporu v nezaměstnanosti mají nárok nejenom zaměstnanci, kteří přijdou o zaměstnání. Nárok na podporu má i OSVČ (živnostník, podnikatel), který... [...]

Po bouřlivé debatě, která v jednu chvíli hrozila i úplným přerušením vyplácení kompenzačního bonusu pro OSVČ, byl schválen kompenzační bonus pro... [...]

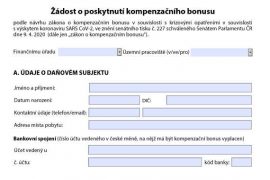

Ministerstvo financí zveřejnilo formulář, jehož prostřednictvím je možné podat žádost o podporu 25000 Kč pro OSVČ během epidemie. Tento formulář... [...]

Parlament schválil v úterý 7. Dubna 2020 definitivní podporu podpory pro OSVČ postižené epidemií koronavirus. OSVČ si budou moci požádat o jednorázovou... [...]

Aktualizováno 10.4.2020 Od začátku epidemie již vláda schválila řadu opatření, kterými se snaží řešit nelehkou situaci podnikatelů a firem. Díky... [...]